很多人手上其實都有信用卡額度,但真正遇到急用現金、小額週轉或臨時資金缺口時,才開始發現:「原來信用卡不只是拿來消費。」尤其近年物價提高、生活成本上升,不少有卡族開始研究信用卡換現金、刷卡換現金、線上刷卡換現金等資金調度方式。潮霖數位資產實際接觸許多案例後發現,大部分人最常問的問題並不是「能不能換現金」,而是「安全嗎」、「合法嗎」、「銀行會不會知道」、「會不會影響信用」。

其實信用卡額度本身就是一種金融工具,但真正重要的,不是把額度用滿,而是如何正確使用、降低風險,並避免短期週轉最後變成長期負債。

本文將從 FAQ 角度,一次整理有卡換現金最常見問題、風險、銀行風控邏輯與實際注意事項。

信用卡額度為什麼會有人想拿來換現金?

原因其實很簡單。

因為很多人的問題不是「沒收入」,而是:

「短時間現金不夠。」

尤其以下情況最常見:

- 房租與卡費重疊

- 生意進貨

- 客戶延遲付款

- 家庭突發支出

- 醫療費用

- 臨時週轉需求

對有信用卡的人來說,看到額度放著沒用,自然會開始搜尋:

- 信用卡換現金安全嗎

- 刷卡換現金合法嗎

- 有卡借款可以嗎

- 線上刷卡換現金怎麼做

- 急用現金有哪些方法

有卡換現金是什麼?

簡單來說,就是利用信用卡額度轉換成可使用現金。

目前常見方式包括:

| 方式 | 撥款速度 | 成本 | 信用影響 | 風險 |

|---|---|---|---|---|

| 預借現金 | 快 | 高 | 明顯 | 中 |

| 刷卡換現金 | 快 | 中 | 視情況 | 中高 |

| 商品轉售 | 中 | 低 | 低 | 中 |

| 民間借款搭配信用卡 | 快 | 視方案 | 視情況 | 中高 |

不同方式,適合的族群與風險都不同。

為什麼銀行不喜歡刷卡換現金?

很多人以為銀行只是怕你欠錢。

但其實銀行更在意:

「異常資金流。」

因為信用卡本來的用途,是「消費」。

若銀行發現:

- 短時間大量刷卡

- 固定店家反覆交易

- 沒有正常消費習慣

- 高額後快速退款

- 多卡循環使用

就可能啟動風控系統。

哪些人最容易需要資金調度?

以下族群非常常見。

上班族月底現金不足

尤其:

- 房貸

- 車貸

- 保險

- 卡費

集中扣款時,很容易產生短期資金缺口。

自營商與工作室

很多自營業並不是沒收入,而是:

「錢還沒進來。」

像是:

- 客戶延遲付款

- 活動檔期進貨

- 廠商貨款壓力

都容易造成現金流問題。

信用條件普通的人

部分人可能:

- 無薪轉

- 無財力證明

- 聯徵分數普通

因此銀行貸款較難核准,才轉向有卡資金調度。

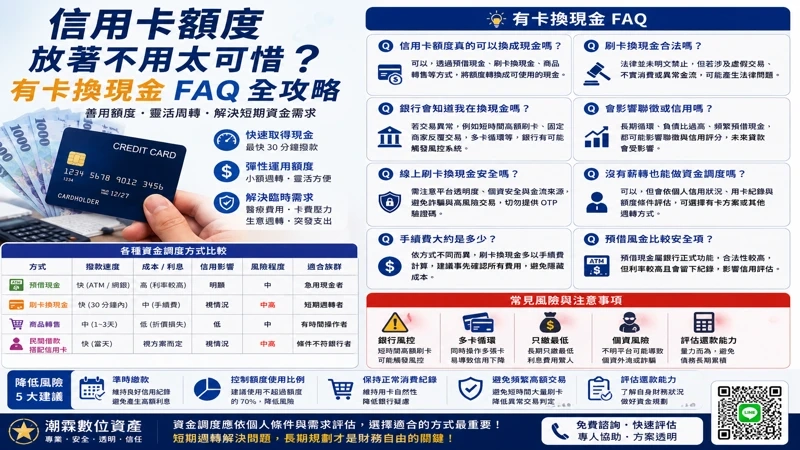

有卡換現金 FAQ 全整理

信用卡額度真的可以換成現金嗎?

可以,但方式很多種。

例如:

- 預借現金

- 刷卡換現金

- 商品轉售

- 分期商品變現

不同方式的成本與風險差異很大。

刷卡換現金合法嗎?

法律並沒有直接規定:

「刷卡換現金違法。」

但若涉及:

- 虛假交易

- 假消費

- 不實金流

就可能產生法律問題。

因此重點在於:

「交易是否真實合理。」

銀行會知道我在換現金嗎?

有可能。

因為銀行會觀察:

| 異常行為 | 可能觸發風控 |

|---|---|

| 短時間高額刷卡 | 是 |

| 多筆接近金額交易 | 是 |

| 固定商家重複刷卡 | 是 |

| 多卡循環使用 | 是 |

| 長期只繳最低 | 是 |

現在銀行風控系統比很多人想像中更敏感。

信用卡換現金會影響聯徵嗎?

如果:

- 長期循環

- 負債比過高

- 頻繁預借現金

確實可能影響信用評分。

尤其未來若想申請:

- 房貸

- 車貸

- 信貸

銀行都會查看信用卡使用狀況。

線上刷卡換現金安全嗎?

這是很多人最容易忽略的問題。

部分平台可能存在:

- 個資風險

- 不透明費用

- 詐騙問題

- 異常金流

尤其若要求提供:

- OTP 驗證碼

- 信用卡正反面

- 完整個資

就需要特別小心。

有卡借款跟信用卡換現金差在哪?

很多人會搞混。

| 項目 | 有卡借款 | 信用卡換現金 |

|---|---|---|

| 本質 | 借款方案 | 額度變現 |

| 資金來源 | 借貸 | 信用卡額度 |

| 是否有利息 | 有 | 手續費形式 |

| 銀行觀感 | 視方案 | 偏敏感 |

| 風控程度 | 中 | 中高 |

沒有薪轉也能做資金調度嗎?

可以,但條件會影響方案選擇。

例如:

- 是否有正常用卡

- 信用狀況

- 額度高低

- 負債比例

都會影響可使用方式。

刷卡換現金手續費通常多少?

市場上差異很大。

但很多人只看到:

「低費率廣告。」

卻忽略:

- 撥款費

- 服務費

- 額外成本

因此不能只看表面數字。

預借現金比較安全嗎?

因為是銀行正式功能,因此合法性較明確。

但缺點是:

- 利率偏高

- 聯徵紀錄明顯

- 容易被認定資金壓力

信用卡額度用太滿會怎樣?

銀行通常會認為:

- 財務壓力偏高

- 負債比例過高

這可能影響:

- 信用評分

- 額度調整

- 未來貸款

急用現金時最容易犯哪些錯?

以下很常見。

同時操作多張信用卡

容易導致:

- 負債比提高

- 信用下降

- 銀行警示

只繳最低金額

很多人以為:

「有繳就好。」

但長期循環利息會非常驚人。

只看快速撥款

很多人急著拿現金,反而忽略:

- 費率

- 合約

- 風險

- 個資安全

真實情境案例

案例一:上班族短期週轉

一位台中上班族因月底房租與卡費重疊,短期需要現金。

原本考慮預借現金,但因利息偏高,後來改採較低壓力方式進行短期資金調度,並在薪資入帳後一次清償。

成功避免長期循環利息。

案例二:自營商進貨需求

一位經營團購的小型賣家,因活動檔期需大量進貨。

透過有卡資金調度後,成功撐過短期現金空窗,但也控制額度使用比例,避免影響後續信用。

如何降低有卡換現金風險?

以下幾點非常重要。

| 建議 | 原因 |

|---|---|

| 控制額度使用比例 | 避免負債過高 |

| 不要頻繁高額交易 | 降低風控 |

| 保持正常消費紀錄 | 維持用卡自然性 |

| 準時繳款 | 維持信用 |

| 評估還款能力 | 避免循環負債 |

潮霖數位資產怎麼看有卡換現金?

潮霖數位資產認為,信用卡額度本身是一種金融工具,但不應該被過度依賴。

真正重要的是:

- 是否有合理規劃

- 是否了解風險

- 是否具備還款能力

- 是否避免信用惡化

很多人最大的問題不是額度不夠,而是:

「沒有做好現金流管理。」

短期週轉能解決眼前問題,但若沒有控制,很容易變成長期卡債循環。

結論

信用卡額度放著不用,確實讓不少人開始思考有卡換現金的可能性。

但真正重要的,並不是:

「能不能換。」

而是:

- 是否安全

- 是否合法

- 是否影響信用

- 是否有能力還款

對有卡族來說,信用卡可以是短期資金調度工具,但若缺乏規劃,也可能變成長期財務壓力來源。

因此不論是刷卡換現金、信用卡換現金、預借現金或其他方式,都應該先評估自身條件與風險。

若有資金調度需求,潮霖數位資產提供更彈性的資金週轉方案,可依照個人條件評估適合的方式。