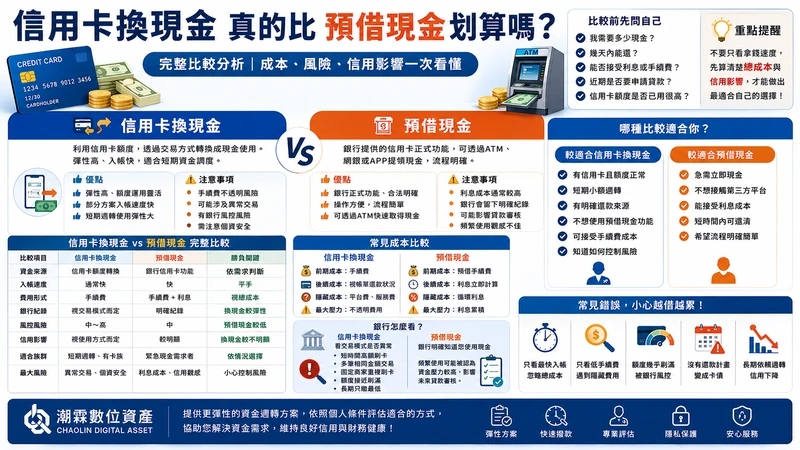

信用卡換現金不一定比預借現金划算,真正差異要看手續費、利息成本、入帳速度、銀行風控與還款能力。潮霖數位資產建議,有卡族在急用現金或小額週轉前,不要只看「哪個拿錢比較快」,而是要先算清楚總成本與後續信用影響。

為什麼很多人會比較信用卡換現金與預借現金?

很多人遇到急用現金時,第一個想到的就是信用卡。

常見情況包括:

| 情境 | 常見需求 |

|---|---|

| 月底薪水還沒入帳 | 短期生活費週轉 |

| 房租或帳單到期 | 急用現金 |

| 自營商進貨 | 資金調度 |

| 醫療或家庭支出 | 小額週轉 |

| 銀行貸款來不及 | 快速取得現金 |

這時候大家會開始搜尋:

信用卡換現金、刷卡換現金、預借現金、線上刷卡換現金、有卡借款。

但兩者其實不是同一種東西。

信用卡換現金是什麼?

信用卡換現金通常是利用信用卡額度,透過交易方式轉換成現金使用。

優點是速度快、彈性高,部分情況下可作為短期資金調度方式。

但缺點是需要注意:

- 手續費是否透明

- 是否涉及異常交易

- 是否可能被銀行風控

- 是否影響信用卡使用狀況

- 是否有個資安全問題

預借現金是什麼?

預借現金是銀行正式提供的信用卡功能。

可以透過 ATM、網銀或銀行 APP 提領現金。

優點是程序明確、合法性清楚、操作方便。

缺點是成本通常偏高,而且銀行會明確留下預借現金紀錄,未來申請信貸、房貸或車貸時,可能被解讀為資金壓力較高。

信用卡換現金與預借現金比較表

| 比較項目 | 信用卡換現金 | 預借現金 |

|---|---|---|

| 資金來源 | 信用卡額度轉換 | 銀行信用卡功能 |

| 入帳速度 | 通常快 | 快 |

| 費用形式 | 手續費 | 手續費加利息 |

| 銀行紀錄 | 視交易模式 | 明確紀錄 |

| 風控風險 | 中高 | 中 |

| 信用影響 | 視使用方式 | 較明顯 |

| 適合族群 | 短期週轉、有卡族 | 緊急現金需求 |

| 最大風險 | 異常交易與個資安全 | 利息成本與信用觀感 |

哪一種比較划算?

不能只看表面費率。

真正要看的是:

- 拿到多少現金

- 實際扣掉多少費用

- 什麼時候要還款

- 是否會產生循環利息

- 是否影響未來貸款

- 是否有銀行風控風險

如果信用卡換現金手續費透明、金額小、短期可還,有時總成本可能低於預借現金。

但如果操作方式不透明、費用不清楚,或造成銀行風控,反而可能比預借現金更麻煩。

常見成本比較

| 項目 | 信用卡換現金 | 預借現金 |

|---|---|---|

| 前期成本 | 手續費 | 預借手續費 |

| 後續成本 | 視帳單還款狀況 | 利息通常立即計算 |

| 隱藏成本 | 平台費、服務費 | 循環利息 |

| 最大壓力 | 不透明費用 | 利息累積 |

很多新手只看到「預借現金利息高」,就認為信用卡換現金一定比較好。

但實際上,如果沒有把手續費、撥款費、還款時間與信用風險一起算進去,很容易誤判。

銀行怎麼看這兩種方式?

銀行對預借現金的態度很清楚:

你用了,就是現金需求。

銀行對信用卡換現金則是看交易模式。

如果出現以下行為,就容易被注意:

| 行為 | 銀行風控機率 |

|---|---|

| 短時間高額刷卡 | 高 |

| 多筆相同金額交易 | 高 |

| 固定商家重複刷卡 | 高 |

| 額度接近刷滿 | 高 |

| 長期只繳最低 | 中高 |

所以信用卡換現金未必一定比較安全。

哪些人比較適合信用卡換現金?

較適合以下族群:

- 有信用卡且額度正常

- 只是短期小額週轉

- 有明確還款來源

- 不想使用預借現金功能

- 可接受手續費成本

- 知道如何控制風險

哪些人比較適合預借現金?

預借現金較適合:

- 急需立即現金

- 不想接觸第三方平台

- 能接受銀行利息成本

- 短時間內可還清

- 希望流程明確簡單

常見錯誤整理

| 常見錯誤 | 可能後果 |

|---|---|

| 只看最快入帳 | 忽略成本 |

| 只看低手續費 | 遇到隱藏費用 |

| 額度幾乎刷滿 | 被銀行風控 |

| 沒有還款計畫 | 變成卡債 |

| 長期依賴週轉 | 信用下降 |

真實情境案例

一位上班族因月底房租壓力,需要短期現金週轉。他原本想用預借現金,但發現利息與費用較高,後來選擇短期資金調度方式,並在薪水入帳後一次清償,因此沒有形成長期負債。

另一位自營商因進貨需求,短時間大量使用信用卡額度,雖然準時繳款,但因額度使用率過高,後續申請信貸時被銀行要求補件,這就是忽略信用卡使用率的典型案例。

如何判斷哪個比較適合自己?

可以先問自己幾個問題:

- 我需要多少現金?

- 幾天內能還?

- 是否有穩定收入?

- 能不能接受利息或手續費?

- 未來近期是否要申請貸款?

- 信用卡額度是否已經用很高?

如果只是短期小額週轉,且有明確還款來源,可以比較不同方案成本。

如果近期要辦房貸、車貸、信貸,就要特別注意信用卡使用率與預借現金紀錄。

潮霖數位資產建議方式

潮霖數位資產認為,信用卡換現金與預借現金沒有絕對誰比較好。

真正關鍵是:

- 成本是否透明

- 風險是否可控

- 是否能準時還款

- 是否會影響未來信用

- 是否符合自身資金需求

有卡族在資金調度前,應該先比較總成本,而不是只看廣告上的低費率或快速撥款。

FAQ 常見問題

信用卡換現金一定比預借現金便宜嗎?

不一定。若手續費透明且短期還款,可能較有彈性;但若費用不清楚或產生風控問題,成本可能更高。

預借現金會影響信用嗎?

頻繁使用預借現金可能讓銀行認為資金壓力較高,未來申請貸款時可能受到影響。

信用卡換現金會被銀行知道嗎?

銀行不一定知道實際用途,但會透過交易金額、商家類型與消費模式判斷是否異常。

急用現金該選哪一種?

若只看速度,兩者都可能很快;但若考慮成本與風險,應依照額度、還款能力與信用狀況評估。

信用不好適合預借現金嗎?

若信用已經不好,頻繁預借現金可能讓銀行觀感更差,建議先評估還款能力。

信用卡換現金可以當天入帳嗎?

部分情況可以,但仍會受到申請時間、資料完整度與作業流程影響。

預借現金利息怎麼算?

通常會從提領日起開始計算利息,且可能另收手續費,因此短期內還清較重要。

哪種方式比較不容易影響貸款?

沒有絕對答案。銀行主要看信用卡使用率、負債比、還款紀錄與整體財務狀況。

新手最該注意什麼?

不要只看速度,要先看總成本、還款時間、信用影響與風控風險。

有卡族資金調度前要準備什麼?

建議先確認可用額度、帳單日、還款日、收入時間與實際需要金額。

結論

信用卡換現金不一定比預借現金划算,兩者各有優缺點。

預借現金流程明確,但利息與信用觀感通常較明顯。信用卡換現金彈性較高,但必須注意交易透明度、費用成本、銀行風控與個資安全。

對有卡族來說,真正划算的方式不是單純費用最低,而是能在不影響信用、不造成長期負債的前提下,解決短期資金需求。

若有資金調度需求,潮霖數位資產提供更彈性的資金週轉方案,可依照個人條件評估適合的方式。