刷卡換現金雖然能協助解決短期資金調度、急用現金與小額週轉需求,但如果不了解相關風險,很可能讓原本只是短期缺錢的問題,演變成信用受損、額度被降、貸款被拒,甚至產生更大的財務壓力。潮霖數位資產在接觸許多有卡族案例時發現,大部分人並不是因為資金調度本身出問題,而是因為犯了幾個常見錯誤,導致後續信用與財務狀況受到影響。

如果你正在考慮信用卡換現金、刷卡換現金或其他有卡資金調度方式,本文整理出最常見的地雷與錯誤觀念,幫助你避開風險,做出更理性的財務決策。

刷卡換現金為什麼容易出問題?

很多人認為:

「反正信用卡額度本來就是自己的。」

但事實上,信用卡屬於銀行提供的信用工具。

銀行最重視的是:

- 還款能力

- 信用紀錄

- 用卡習慣

- 資金風險

如果使用方式異常,就可能觸發銀行風控系統。

因此刷卡換現金最大的風險,通常不是拿不到錢,而是後續衍生的信用與財務問題。

哪些人最容易踩到地雷?

以下族群最常發生問題。

| 族群 | 常見原因 |

|---|---|

| 上班族 | 月底資金不足 |

| 自營商 | 現金流不穩 |

| 接案工作者 | 收入時間差 |

| 信用條件較差者 | 貸款不易核准 |

| 新手使用者 | 不了解風險 |

共同問題都是:

急著拿到現金。

卻忽略後續成本與風險。

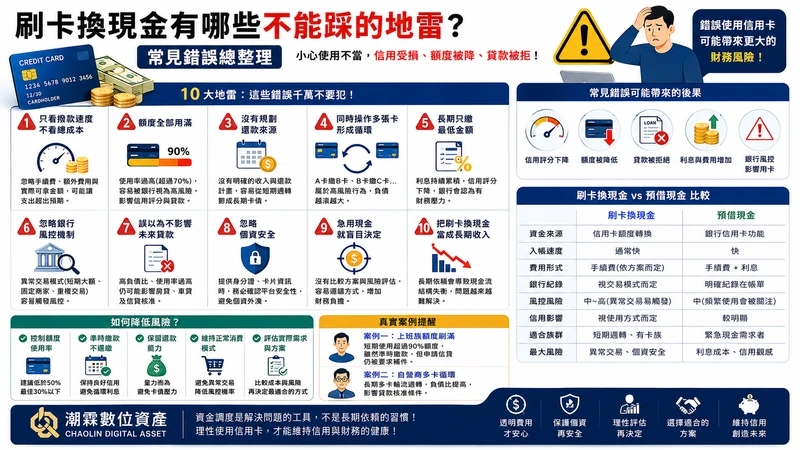

地雷一:只看撥款速度不看總成本

這是最常見的錯誤。

許多人看到:

- 當天入帳

- 快速撥款

- 立即取得現金

就直接決定。

卻忽略:

- 手續費

- 額外費用

- 服務成本

真正該比較的是:

| 項目 | 是否確認 |

|---|---|

| 手續費 | ✔ |

| 其他費用 | ✔ |

| 實際可拿金額 | ✔ |

| 還款壓力 | ✔ |

不要只看廣告上的數字。

地雷二:把信用卡額度全部用滿

很多人認為:

「額度有 20 萬就用 20 萬。」

但銀行觀察的不是額度多少。

而是額度使用率。

| 使用率 | 銀行觀感 |

|---|---|

| 30%以下 | 良好 |

| 50%以下 | 正常 |

| 70%以上 | 注意 |

| 90%以上 | 高風險 |

長期高額度使用容易:

- 降低信用評分

- 增加風控機率

- 影響未來貸款

地雷三:沒有規劃還款來源

這是許多人最大的問題。

借得到錢不代表還得出來。

在資金調度前,應先確認:

- 薪水何時入帳

- 貨款何時回收

- 是否有固定收入

如果沒有明確還款計畫。

很容易從短期週轉變成長期卡債。

地雷四:同時操作多張信用卡

不少人會出現:

- A卡週轉

- B卡繳款

- C卡補缺口

最後變成:

多卡循環。

這種模式在銀行眼中屬於高風險行為。

容易造成:

- 信用下降

- 負債比提高

- 未來貸款受影響

地雷五:長期只繳最低金額

很多人以為:

有繳就沒問題。

事實上銀行會觀察:

- 是否全額繳款

- 是否長期循環

- 是否有財務壓力

長期只繳最低金額容易:

- 利息增加

- 信用評分下降

- 銀行提高風險評估

地雷六:忽略銀行風控機制

銀行其實比很多人想像中更了解持卡人的消費習慣。

以下行為容易被注意:

| 行為 | 風控機率 |

|---|---|

| 短時間大量刷卡 | 高 |

| 多筆相同金額 | 高 |

| 固定店家重複交易 | 高 |

| 額度接近刷滿 | 高 |

| 正常消費模式 | 低 |

很多人不是因為換現金被注意。

而是因為交易模式異常。

地雷七:誤以為不影響未來貸款

這是一個常見迷思。

銀行審核:

- 房貸

- 車貸

- 信貸

時會看:

- 信用評分

- 負債比

- 信用卡使用率

- 還款紀錄

如果長期高額使用信用卡。

即使沒有遲繳。

仍可能影響貸款條件。

地雷八:忽略個資安全

有些人只在意拿到現金。

卻忽略:

- 身分證資料

- 信用卡資訊

- 銀行帳戶資訊

是否安全。

應特別注意:

- 資料用途

- 資訊保護

- 個資管理

避免後續產生額外風險。

地雷九:急用現金就盲目決定

很多人在焦慮狀態下容易做錯決定。

例如:

- 沒有比較方案

- 沒有計算成本

- 沒有評估風險

越急越要冷靜。

因為財務決策通常會影響未來數個月甚至數年。

地雷十:把刷卡換現金當成長期收入來源

刷卡換現金本質上是資金調度工具。

而不是收入。

若長期依賴:

- 刷卡換現金

- 信用卡換現金

- 預借現金

就代表:

現金流已出現結構性問題。

這時候更應該處理:

- 收入問題

- 負債問題

- 財務規劃

而不是持續借新還舊。

常見錯誤比較表

| 錯誤行為 | 可能後果 |

|---|---|

| 額度刷滿 | 信用下降 |

| 多卡循環 | 負債增加 |

| 只繳最低 | 利息上升 |

| 無還款規劃 | 卡債形成 |

| 忽略成本 | 支出超出預期 |

| 異常交易 | 銀行風控 |

| 頻繁週轉 | 貸款受影響 |

| 忽略個資安全 | 資訊風險 |

真實情境案例

案例一:上班族額度刷滿

一位上班族因急需現金,短時間使用超過90%的信用卡額度。

雖然後續準時繳款,但申請信貸時仍被銀行要求補充更多財力證明。

原因就是信用卡使用率過高。

案例二:自營商多卡循環

某自營商為維持現金流。

長期使用多張信用卡輪流週轉。

短期內看似解決問題。

但後續負債比提高,影響貸款核准條件。

如何降低風險?

以下幾點相當重要。

| 建議 | 原因 |

|---|---|

| 控制額度使用率 | 維持信用 |

| 準時繳款 | 保持評分 |

| 保留還款能力 | 避免卡債 |

| 維持正常消費模式 | 降低風控 |

| 評估實際需求 | 避免過度借貸 |

潮霖數位資產建議方式

潮霖數位資產認為,刷卡換現金最大的風險並不在於操作本身,而是在於缺乏規劃。

真正重要的是:

- 是否有還款能力

- 是否了解成本

- 是否控制風險

- 是否避免長期依賴

當資金調度只是短期工具時,它能發揮很大的幫助。

但如果成為長期習慣,就容易衍生更大的財務問題。

FAQ 常見問題

刷卡換現金最常見的錯誤是什麼?

沒有規劃還款來源,是最常見也最危險的問題。

額度刷滿一定會影響信用嗎?

不一定,但長期高使用率容易影響銀行評估。

多張信用卡一起使用有問題嗎?

正常使用沒問題,但若形成循環週轉,風險會提高。

只繳最低金額會怎樣?

可能增加利息支出,也會影響信用評分。

銀行真的看得到異常交易嗎?

銀行會透過交易模式分析風險,而不是單看某一筆交易。

刷卡換現金會影響房貸嗎?

若造成高負債比或信用評分下降,可能影響貸款條件。

預借現金與刷卡換現金哪個風險比較高?

兩者風險不同,應依照個人狀況與需求評估。

如何避免銀行風控?

維持正常消費習慣、控制額度使用率與準時繳款最重要。

個資安全要注意什麼?

應確認資料用途與保護措施,避免資訊外洩。

資金調度前最該做什麼?

先評估需求金額與還款能力,而不是只看拿錢速度。

結論

刷卡換現金可以作為短期資金調度工具,但若忽略成本、風險與還款規劃,很容易從解決問題變成製造問題。

對有卡族而言,最重要的不是如何最快取得現金,而是如何在維持信用與財務健康的前提下,妥善運用信用卡額度。

若有資金調度需求,潮霖數位資產提供更彈性的資金週轉方案,可依照個人條件評估適合的方式。